Ceny potravín na Slovensku začiatkom roka 2023 dosahovali medziročný rast cez 20 %, čím sa zaradili na najvyššie miesta v rámci štátov EÚ. Tento vývoj viedol k oživeniu diskusie o rôznych regulačných zásahoch do trhu s potravinami, najmä v kontexte parlamentných volieb 2023.

Takéto zásahy majú na Slovensku bohatú históriu a sú postavené výhradne na anekdotických príkladoch, mylných predstavách politikov a chýbajúcich faktoch.

Cieľom tejto publikácie je prezentovať fakty, pomôcť tvorbe informovaných politík a naopak, zabrániť možným populistickým krokom, ktoré by ohrozili nielen celý sektor maloobchodu, ale zároveň poškodili všetkých slovenských spotrebiteľov.

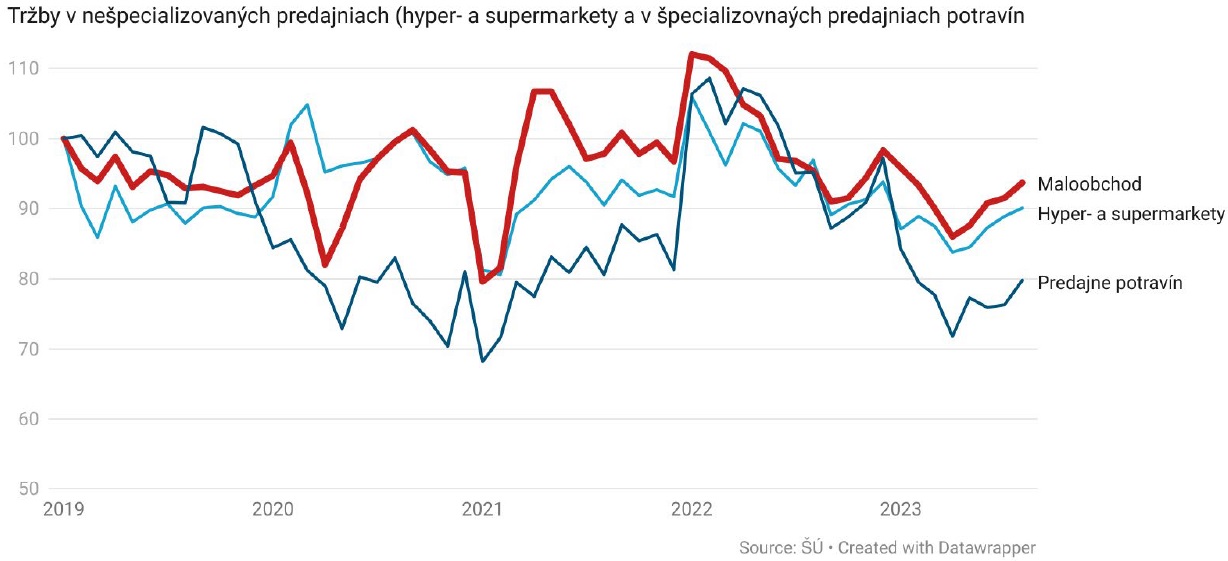

Vyššie ceny, nižšie tržby

Ceny potravín zaznamenali od začiatku roka 2022 výrazný rast, ktorý predbehol už tak vysokú priemernú infláciu. To platí pre potraviny na Slovensku, ale aj vo svete. Priemerný nárast cien potravín na Slovensku je nižší ako priemer V4, ten však zásadne dvíha najmä prudký rast cien potravín v Maďarsku. Výrazný rast zaznamenali aj poľnohospodárske vstupy, v prípade Slovenska najmä rastlinné výrobky.

Okrem priameho dopadu na spotrebiteľov má inflácia aj viacero ďalších negatívnych efektov, ako je vyvolanie chybných investícií, zmena správania, či zmena relatívnej miery zdanenia. V prípade maloobchodu počas inflácie prichádza k využitiu rôznych manažérskych nástrojov, ako je presun nákladov, zmena skladby ponúkaného tovaru, a zmena marketingovej stratégie.

Ekonomické štúdie naznačujú, že s rastúcou infláciou rastie cenová elasticita spotrebiteľa – spotrebitelia sú čoraz citlivejší na cenu. Aj preto pohľad na finančné výsledky maloobchodu ukazuje významný pokles reálnych tržieb od jari 2022. Nadpriemerne boli poklesom tržieb zasiahnuté hyper- a supermarkety a hlavne špecializované predajne potravín. Pokles tržieb maloobchodu na Slovensku bol o dosť výraznejší ako priemerný pokles tržieb maloobchodu v EÚ.

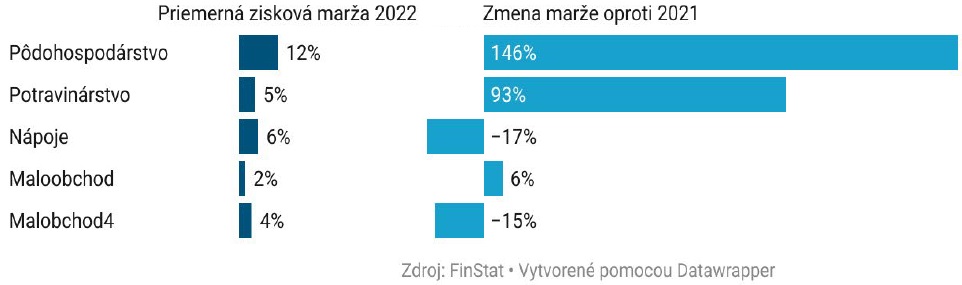

Sektorové porovnanie ziskových marží

Prudký rast cien potravín počas roka 2022 vyvolal diskusiu o tom, či nejaká časť potravinového reťazca z tohto vývoja nadpriemerne profituje alebo nie. Odpoveď na túto otázku nie je jednoduchá. Nič také ako „bežný zisk“ neexistuje, existujú len štatistické priemery, ktoré však reflektujú konkrétne podmienky v minulosti.

Naviac, prišlo k súbehu viacerých významných udalostí (koniec pandémie, inflácia, ale aj zmeny v dodávateľsko-odberateľských reťazcoch kvôli vojne). Zároveň platí, že efekt inflácie má rôznu dynamiku v rôznych druhoch nákladov. Iná je dynamika zmeny cien energií, iná je dynamika miezd.

V prípade potravín hrá významnú úlohu aj počasie, ktoré vplýva na ceny komodít, a tým aj na finančné výsledky – najmä v prípade poľnohospodárov. Nasledujúci graf preto nie je definitívnym verdiktom na vyššie položenú otázku, ale primárne ilustráciou faktov.

Vypočítali sme priemernú maržu top podnikov v pôdohospodárskom, potravinárskom a nápojovom odvetví (vybrané z analýzy FinStat, ide o 11 pôdohospodárskych, 13 potravinárskych, 10 nápojárskych podnikov a 12 obchodných reťazcov so zameraním na potraviny). Maloobchod reprezentuje jednak 12 najväčších obchodných reťazcov, jednak užšia skupina 4 zahraničných reťazcov (Lidl, Kaufland, Tesco, Billa).

Ziskové marže top podnikov

Jednoznačne najvyššiu ziskovú maržu v roku 2022 dosahovala skupina vybraných pôdohospodárskych podnikov s priemernou maržou 12 %. Vďačia za ňu takmer 150%-nému medziročnému rastu marže. V pôdohospodárstve sa výrazne darilo najmä pestovateľom obilnín, ktorých zisková marža za rok 2022 dosiahla 14,5 %.

Z týchto čísel nemožno robiť závery pre dlhšie časové obdobia, ako je práve sledovaný jeden rok. Zvýšené náklady budú poľnohospodárov a potravinárov veľmi rýchlo dobiehať v nasledujúcich rokoch.

Maloobchod s potravinami ako celok sa so ziskovou maržou okolo 2 % nachádza na chvoste sektorového porovnania pre rok 2022. Podskupina zahraničných reťazcov (Lidl, Kaufland, Tesco, Billa) mala priemernú ziskovú maržu v roku 2022 okolo 4 %, aj to však bolo menej ako priemerná zisková marža v potravinárstve a pôdohospodárstve.

Konkurencia v potravinovom maloobchode

Častým, ale ničím nepodloženým obvinením maloobchodu býva jeho nízka miera konkurencie na Slovensku. Toto tvrdenie je možné pomerne jednoducho overiť pomocou takzvaného Herfindahl–Hirschman indexu (HHI).

Tento index meria mieru koncentrácie v odvetví a je oficiálne používaným analytickým nástrojom mnohých národných protimonopolných úradov. Index je sumou štvorcov trhových podielov jednotlivých účastníkov trhu.

Na účel výpočtu indexu sme použili hodnotu tržieb 8 najväčších reťazcov na Slovensku (Lidl, Kaufland, Tesco, Billa, COOP Jednota, Terno, Milk-Agro, Labaš) za roky 2017 – 2022. HHI na Slovensku dosiahol v roku 2022 hodnotu 0,188 a ukazuje veľmi vysokú mieru konkurencie. Na porovnanie, americké ministerstvo spravodlivosti považuje za vysoko konkurenčný trh s hodnotou HHI do 0,1524. Slovenský maloobchod je blízko tejto hranice.

Vzhľadom na fakt, že v blízkej budúcnosti veľmi pravdepodobne vstúpi na trh nový veľký hráč v podobe poľskej siete Biedronka (a za predpokladu, že žiadna sieť z trhu neodíde), miera konkurencie na maloobchodnom trhu s potravinami v nasledujúcich rokoch ešte ďalej narastie.

Riziká spojené s populistickými politikami

Vzhľadom na rýchly rast cien potravín sa témy spojené s predajom potravín objavili aj vo volebných programoch niekoľkých strán pred voľbami do NR SR v roku 2023. Medzi návrhy patrili:

- vytvorenie štátnej siete predajní potravín;

- referencovanie cien potravín podľa vzoru liekov s Rakúskom, Českom, Maďarskom a Poľskom (rovnaký výrobok od rovnakého výrobcu);

- stropy na obchodné marže reťazcov.

Výsledok parlamentných volieb a na stav verejných financií vytvárajú pomerne vysokú šancu, že nová vláda sa vráti k niektorým politikám z minulosti, prípadne k spomenutým bodom z volebných programov. Preto považujeme za nevyhnutné upozorniť na riziká, ktoré z týchto politík vyplývajú. Rozdelili sme ich na štyri skupiny.

I. Regulačné zásahy do podnikania a zmluvnej slobody

Už dnes sú tieto zásahy pomerne rozsiahle vďaka zákonu 91/2019 o neprimeraných podmienkach v obchode s potravinami. Takéto regulácie väčšinou ignorujú povahu moderného maloobchodu. Ten si vyžaduje dodávateľské siete, ktoré vedia ponúknuť dostatočný objem tovaru, stabilnú kvalitu a dochvíľnosť, dátovú a marketingovú spoluprácu.

Takéto siete najlepšie umožňujú stlačiť náklady v celom potravinovom reťazci a zabezpečiť zákazníkovi nielen najlepší pomer ceny a kvality, ale aj reagovať na výkyvy na trhoch. V prípade, že regulácie obmedzia možnosť vytvoriť si takéto vzťahy so slovenskými dodávateľmi, obchodníci budú nútení budovať silnejšiu spoluprácu so zahraničnými partnermi.

II. Daňové regulácie

Maloobchod pracuje s veľmi nízkymi maržami (viď predchádzajúce časti). Preto v prípade zavedenia akýchkoľvek daní vždy nastáva ich výrazný prenos do koncových cien.

Tak bolo aj v prípade osobitného odvodu z roku 2019, ktorý sa do cien potravín preniesol takmer v plnej sile. Zvýšenie daňovej povinnosti preto bude v prvom rade znamenať zvýšený rast cien potravín.

III. Regulačné zásahy do cenotvorby

Voľná cenotvorba je nevyhnutnou podmienkou správneho fungovania konkurenčného trhu. Na vysoko konkurenčnom trhu, ktorý – ako sme ukázali vyššie – panuje aj v slovenskom maloobchode, sa podniká s nízkymi maržami a schopnosť podnikateľa absorbovať straty vznikajúce z predaja pod trhovou cenou je obmedzená.

Nevyhnutne príde k niekoľkým efektom, ktoré bolo množné naživo pozorovať aj v zahraničí a v iných sektoroch. Sú to:

1. Prenos nákladov v rámci potravinového reťazca. Predaj pod trhovou cenou znamená tlak na zníženie ceny dodávateľov, prípadne výber tých produktov, ktorých vstupné ceny zodpovedajú reguláciám.

2. Nedostatok regulovaných tovarov. V rámci limitovania straty bude ponuka regulovaných tovarov obmedzená buď pravidlami (maximálne množstvo na jeden nákup), alebo fyzickým nedostatkom (prázdne pulty).

3. Nárast cien neregulovaných substitútov. Príkladom z Maďarska je rast cien neregulovaného mlieka (nízko- a plnotučného) v porovnaní s regulovaným (stredne tučné).

4. Finančné problémy obchodníkov a prípadný odchod z trhu. Keď sa spoločnosť dostane do bankrotu, prípadne návratnosť investície klesne pod určitú hranicu, obchodník z trhu odíde. Slovenskými príkladmi z minulosti sú Carrefour, Hypernova, či Kačka. Takýto krok by viedol k prudkému zníženiu konkurencie na trhu, strate pracovných miest a zhoršeniu dostupnosti služieb pre zákazníkov.

IV. Vytváranie štátnych alternatív

Prevádzka maloobchodnej siete si vyžaduje veľké množstvo kapitálu, know-how a vytvárania dodávateľských a logistických sietí. Budovanie obchodnej siete na zelenej lúke je mimoriadne náročné aj pre súkromného investora.

Pre štát by takéto podujatie bolo plytvaním daňovými zdrojmi a nevyhnutne by viedlo k vytvoreniu hlboko stratového štátneho podniku. Viac sme sa téme nedostatkov štátnych podnikov venovali v publikácii INESS Privatizácia 3.0.

Na druhej strane, na Slovensku je 409 obcí (zhruba 14 %), ktoré majú menej ako 199 obyvateľov, a zásobovanie čerstvými potravinami v nich môže byť problém. Pokiaľ sa tento problém nestane predmetom podnikateľského objavovania (napr. vo forme pojazdných predajní), ktorý môže byť podporený daňovým zvýhodnením, tak by mal byť predmetom záujmu regionálnej samosprávy, podobne ako v ČR.

Vytváranie celorepublikového reťazca by bolo najnákladnejšie riešenie. Ak by už malo dôjsť k plošnému opatreniu, tak skôr vo forme prevádzkových dotácií týchto mikroobchodov ako zasahovania do cenotvorby na trhu s potravinami.

Odporúčania pre tvorcov politiky

Problematika potravín má dva rozmery. Prvým sú rastúce ceny potravín, ktoré znižujú kúpyschopnosť niektorých vrstiev obyvateľstva a majú výrazný sociálny dopad. Tejto výzve však nemožno čeliť narušením či priamo rozvrátením maloobchodu s potravinami.

Problém by mala adresovať sociálna politika štátu a financovať by sa mal z rozpočtových zdrojov štátu. Jedným z príkladov je aktualizácia dávky v hmotnej núdzi. Tá medzi rokmi 2009 – 2023 narástla o 45 %, kým všeobecná inflácia v rovnakom období dosiahla zhruba 54 %. Reálna hodnota dávky v hmotnej núdzi tak za posledných 14 rokov poklesla.

Druhým rozmerom je stav slovenského poľnohospodárstva a potravinárstva. Hoci finančné výsledky ukazujú pre oba sektory pomerne úspešný rok 2022, tie sa pravdepodobne nebudú opakovať a najmä poľnohospodárstvu hrozí pokračovanie dlhodobej stagnácie.

Aj v tomto prípade však platí, že nie je možné moderný maloobchod navrátiť reguláciami 30 rokov do minulosti a nanútiť mu nevyhovujúce dodávateľské siete. Aj keby sa tak stalo, slovenskí poľnohospodári a potravinári potrebujú byť konkurencieschopní aj v medzinárodnom meradle, nielen uplatniť svoje výrobky na domácom trhu.

Preto sú potrebné vládne politiky, ktoré umožnia prílev kapitálu a inovácií do oboch odvetví, vznik dodávateľských združení, podporia rýchlejší postup komasácie a pozemkových úprav, úpravy hygienických pravidiel, jednoduchšie zamestnávanie sezónnych pracovníkov a ďalšie opatrenia.

Rastúce ceny potravín sú však vo výsledku najmä odrazom nesprávnej makroekonomickej politiky doma aj v EÚ za posledné roky. Inflácia sa nedá „zrušiť“ žiadnym regulačným opatrením. Je možné len zmierniť jej dopady, avšak za cenu adekvátnych nákladov pre rozpočet. Vzhľadom na to, že inflácia už vykazuje jasné znaky spomaľovania, odporúčame do tohto vývoja nezasahovať.

Martin Vlachynský

analytik INESS – Inštitútu ekonomických a spoločenských analýz

(Text je výberom z publikácie Chlieb a politika, ktorú vydal INESS.)

Vývoj tržieb v maloobchode SR