Európska centrálna banka aj po aprílovom zasadaní Rady guvernérov udržuje centrálnu sadzbu nezmenenú. Vplyvom uplynulého obdobia pritom dopyt po nehnuteľnostiach ochladol, čo stiahlo ich ceny nadol. Veľa ľudí preto začalo rozmýšľať nad tým, či s hypotékou vzhľadom na očakávaný budúci pokles sadzieb ECB ešte počkať, alebo si ju radšej vziať hneď v kontexte aktuálne výhodnejších cien bývania.

Zohľadňujúc neistú situáciu ohľadne konsolidácie verejných financií v kombinácii s očakávaným rastom cien nehnuteľnosti odporúča 365.bank hypotéku neodkladať. Konsolidácia podľa nej môže ovplyvniť výšku úrokovej sadzby pre konečného spotrebiteľa.

Ceny nehnuteľností znova porastú

Dopyt po bývaní klesol pre prudko rastúce úrokové sadzby v minulom roku. S tým súviselo zníženie cien niektorých nehnuteľností, najmä starších bytov, ktoré zlacneli v priemere o 10 percent. „Vplyvom tejto dočasnej situácie si dnes môžeme z ponuky nehnuteľností viac vyberať, pričom máme z čoho a za dostupnejšiu cenu,“ vysvetľuje Tomáš Barbarič, šéf produktov v 365.bank.

Pokles cien v prípade niektorých typov bývania by sa však mal podľa všetkého postupne korigovať. Vzhľadom na rast reálnych miezd a pokles inflácie bude kúpyschopného obyvateľstva pribúdať, čo opäť vytiahne dopyt a tým aj ceny nehnuteľností smerom nahor. To bude, samozrejme, navyšovať aj potrebnú výšku hypotéky, a tým aj minimálnu sumu potrebných vlastných zdrojov (tabuľka č.1).

Vplyv očakávaných rastúcich cien nehnuteľnosti na výšku hypotéky

Pokles cien hypoték je neistý

Na druhej strane je pritom namieste otázka ďalšieho vývoja úrokových sadzieb na hypotékach. Tie sa čiastočne odvíjajú od centrálnej sadzby ECB, ktorá ostáva nezmenená, čo vytvára očakávania ohľadne jej budúceho poklesu. Dôležitú úlohu však zohráva aj iný aspekt.

„Aj keď trhy očakávajú, že do konca roka klesnú kľúčové úrokové sadzby ECB o 50 bázických bodov, dnes nie je celkom jednoduché odhadnúť, či sa to premietne aj do poklesu cien hypoték pre bežných ľudí. Do výslednej sadzby pre konečného spotrebiteľa totiž vstupuje aj ďalší dôležitý aspekt, a síce náklady na financovanie štátu,“ vysvetľuje analytik 365.bank Tomáš Boháček.

„Platí pritom, že ak si budeme ako krajina požičiavať drahšie, budú si drahšie požičiavať aj spotrebitelia. Výnosy dlhopisov totiž slúžia ako benchmark pre iné úrokové sadzby v ekonomike, vrátane úrokových sadzieb hypoték,“ dodáva.

Slovensko dnes patrí do trojice štátov eurozóny, ktoré si požičiavajú na finančných trhoch najdrahšie. Kým vláda nepredstaví a nebude implementovať konsolidačné opatrenia v takej miere, aby výpožičné náklady štátu klesli, hrozí, že úrokové sadzby na hypotékach nemusia klesať tak, ako v iných krajinách.

Nielenže by sme sa nedočkali poklesu cien hypoték, ale navyše by sa Slovensko stalo krajinou s najdrahšími úvermi na bývanie v menovej únii.

Kúpu nehnuteľnosti neodkladajte

Zohľadňujúc oba uvedené aspekty, t. j. aktuálny pokles a očakávaný rast cien bývania na jednej strane a neistý pokles úrokových sadzieb pre konečného spotrebiteľa na strane druhej, záver je zrejmý. Ak disponujete minimálnou úrovňou požadovaných vlastných zdrojov, nemali by ste podľa 365.bank čakať s financovaním zvyšnej časti sumy. Vhodné je riešiť hypotéku čím skôr.

„Ak zoberieme do úvahy neisté vyhliadky ohľadne konsolidačných opatrení vlády v kombinácii s aktuálnym poklesom a očakávaným rastom cien nehnuteľností, odporúčame neváhať so žiadosťou o hypotéku,“ potvrdzuje T. Barbarič.

„Teraz majú navyše predávajúci, vplyvom predchádzajúceho dočasného ochladenia trhu, vyššiu ochotu vyjednávať o cene. Nižšia cena pritom znamená aj nižšiu potrebu minimálnej sumy vlastných úspor,“ spresňuje.

Odklad sa nemusí vyplatiť

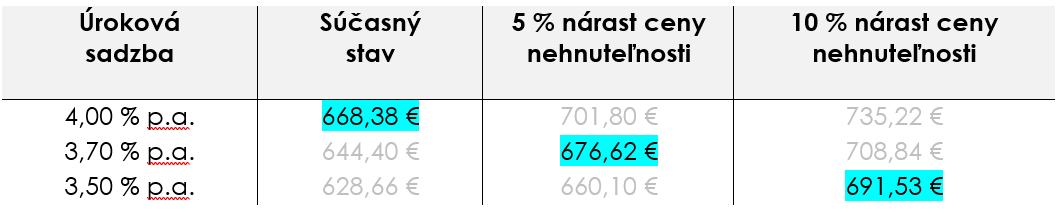

Naopak, ak by sme podľa T. Barbariča čakali a stavili na (neistý) pokles úrokových sadzieb pre konečného spotrebiteľa, tak pri predpokladanom náraste ceny nehnuteľnosti o 5 % a odhadovanom poklese úrokovej sadzby o 0,3 % by nás mesačná splátka vyšla približne o osem eur viac.

Pri poklese o 0,5 % voči aktuálnym sadzbám a 10-percentnom náraste ceny by sme dokonca splácali mesačne viac o 23 eur (tabuľka č. 2). To znamená, že odkladať hypotéku na neskôr sa nemusí vyplatiť.

Možný vývoj splátok 30-ročnej hypotéky

Analytik 365.bank dopĺňa, že aj v prípade, ak by trhy považovali konsolidačné opatrenia vlády za dostatočné, vplyvom čoho by v druhej polovici roka došlo k zníženiu úrokových sadzieb aj pre koncových spotrebiteľov, neboli by sme svedkami takého skokového poklesu ako v minulom roku, keď sadzby rástli. A tak by tento vývoj pravdepodobne nedostatočne kompenzoval aktuálnu výhodu v podobe nižších cien nehnuteľností.

TS